30/03/2026 CAT NAT, ARRIVA L'OBBLIGO ASSICURATIVO ANCHE PER LE "PICCOLE"

Conto alla rovescia per le cat nat. Entro domani, infatti, anche le microimprese e le piccole aziende dovranno adeguarsi all'obbligo di polizza contro i danni da calamità naturali.

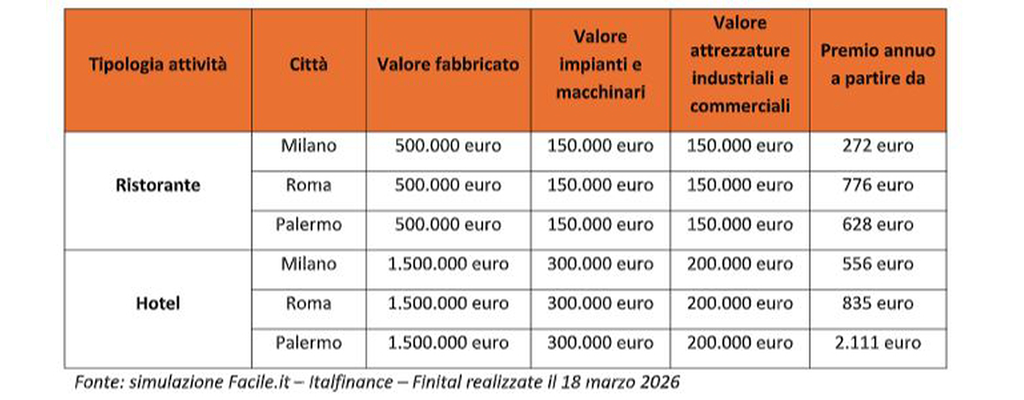

Una simulazione di Facile.it, Italfinance e Finital ha cercato di calcolare i premi, aggiornando parzialmente una statistica già pubblicata su dati di settembre 2024. L'inchiesta, effettuata lo scorso 16 marzo, cerca di ricavare i premi per un ristorante e un hotel in tre città campione, e cioè Milano, Roma e Palermo (in alto, la tabella).

I premi

Per i ristoranti, l'indagine ha preso come esempio un terreno da 10.000 euro, un fabbricato da 500.000, attrezzature industriali e commerciali con un valore pari a 150.000 euro e stessa quotazione per impianti e macchinari.

Il premio annuale parte da 272 euro a Milano, per salire a 628 euro nel caso di Palermo e a 776 euro a Roma.

Più care le polizze per gli alberghi: per un terreno di 30.000 euro, un’immobile di 1,5 milioni, attrezzature per 200.000 euro e impianti e macchinari da 300.000, l'hotel a Milano paga annualmente un premio che parte da 556 euro, che diventano 835 a Roma e 2.111 a Palermo.

Perché le differenze di prezzo

Il grado di rischio del territorio è uno dei criteri che causano le differenze di tariffa, insieme ad altri fattori come la probabilità di eventi calamitosi, la vulnerabilità dei beni assicurati, le caratteristiche di costruzione, il tipo di attività svolta dall’azienda, la collocazione dell’immobile nell’edificio (distanza da terra in numero di piani) e il capitale assicurato.

A questo si aggiungono le scelte tariffarie delle diverse compagnie.

Nessuna sanzione, ma...

Chi non si assicura non deve pagare sanzioni, ma è comunque penalizzato.

Un po' perché, in assenza di copertura assicurativa, non potrà chiedere agevolazioni o contributi pubblici, un po' perché, in caso di catastrofe naturale, rischia di dover rispondere in prima persona ai danni subiti senza poter chiedere indennizzi allo stato.

Attenzione alle coperture offerte

Quando si sceglie una polizza, occorre prestare molta attenzione alle coperture offerte e quelle escluse, oltre ai massimali e alle franchigie.

In particolare, nelle coperture catastrofali, l'obbligo assicurativo riguarda terremoti, alluvioni, frane, inondazioni ed esondazioni; facoltativi, invece, grandine, trombe d’aria e bombe d’acqua - per cui occorrerà sottoscrivere un'estensione. Le polizze standard non coprono neppure mareggiate, valanghe e slavine, mentre le frane sono coperte solo se avvengono in maniera "rapida" (non dunque quando è "graduale"). Inoltre non vengono assicurati immobili abusivi o non a norma.